3分間動画シリーズ シーズン2実践編その22

安心なM&Aを実現するための親愛信託~M&Aの実行を迷っている中小企業のために~

動画は下記URLからご覧ください。

https://www.youtube.com/channel/UCXTxHaB_KcuxrCacEeoGfJA

今回は「安心なM&Aを実現するための親愛信託~M&Aの実行を迷っている中小企業のために~」として、親愛信託活用チェックシート会社法人編3―6「M&Aトライアル信託」の内容を解説させていただきます。

3分間動画シリーズはシーズン2実践編その22です。

このチェックシートで六番目に位置していますが、これは日本ではまだ誰も実現した者が居ないであろう「事業信託」と言う仕組みの採用を提案している画期的な内容になります。

M&Aという言葉が、日々一般的になってきています。

しかし実際のところ、我が国の中小企業において、簡単に会社が売買できるような環境には至っていないと思います。

その原因の一つに、中小企業の経営情報が曖昧で、特に決算書の数字だけで経営の全てを表しているとは言えないということがあります。

実際、数字だけは整っていても粉飾決算であったり、反対に節税のために実際の数字よりも小さく申告している逆粉飾決算の可能性もあり、少なくとも公表されている数字のデータだけを信頼して会社が売買できる現況ではないことは確かでしょう。

かと言って、隠れている部分まで含めて会社の全ての情報を分析した上で判断することは不可能に近く、結局は「エイヤ」で売買が決まってしまうというケースも少なくはないのです。

そして、一度M&Aを実行する契約が決まってしまうと、後から元に戻すことができないというリスクを、売り手側と買い手側の双方が背負うことになります。

もちろん、この問題は頻繁に発生するというものではなく、発生確率だけで言えば少ないのかも知れませんが、売買金額が大きい場合も多いでしょうし、やはりリスクマネジメントの世界で「リスク」と捉えなければならない程度の確率はあると考えるべきでしょう。

リスクが顕在化するタイミングですが、譲渡契約が完了した後に「見えていなかった情報」が発覚する場合、あるいは譲渡後に買い手会社が約束通りに事業を運営してくれない場合などが考えられます。

もちろん、既存の手段として違約金や損害賠償の予定をすることは可能ですが、必ずしも金銭で解決できる問題であるとは限らないのではないでしょうか。

かと言って、「トライアル」のような仕組みは通常は考え難いので、結局はギャンブル的なものになってしまうという一面を消し去ることはできないのです。

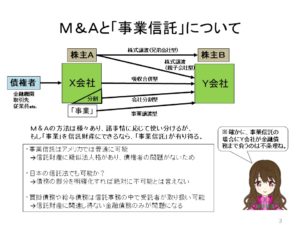

M&Aの方法について考えてみましょう。

一番ノーマルなのが株式の売買です。

売り手会社の株主全員が株式を売却するのですが、その買い手が会社であれば両社は親子会社となり、個人であれば兄弟会社となるという違いがあります。

もちろん、ここで株式信託の仕組みを使って、完全に売買してしまう前の段階で委託者と受託者の関係になりながら様子を見るという方法も考えられますので、それも視野に入れておいてください。

次に、会社全体を吸収合併してしまう方法や、会社分割という手続きを使って売り手会社の一部分を買い手会社に吸収させるという方法もあります。

さらに、株式ではなく「事業」を譲渡するという方法もあり、この場合には両会社の実体はそのままに「事業」だけが移動するという形になります。

そこで、この「事業譲渡」という形態を信託で実現できないかということになるのです。

実は英米では普通に「事業信託」という方法が用いられているそうですが、我が国では現実には行われていません。

実は英米では「信託財産」自体に法人格のようなものが認められており、信託財産自体が一種の「ヒト」として財産を持ったり借金をしたりできるのですが、我が国の信託法ではそれが認められていないということに問題があるのです。

と申しますのは、我が国の中小企業の大半は金融機関などから借金をして事業を経営しているため、仮に事業を譲渡した場合、その借金も一緒に買い手会社が引き受けなければならないというケースが多いのです。

ところが「債務」は信託できませんから、結局のところ仮に借金を買い手会社が引き受けたとすれば、本来は何の財産権も持たない受託者が債務だけを個人で引き受けるという理不尽な結果になります。

これは事業信託に限らず、一般的な不動産信託でも同じで、時々「受託者借入」と称して受託者に債務を引き受けさせているケースが見られますが、それは信託法の趣旨を無視した暴挙であると思います。

しかし、よく考えてみれば、事業の場合には必ずしも金融機関からの借金を背負わなくても遂行できるのですから、それを切り離せるなら、日常的な仕入債務や給与債務に関しては受託者による信託事務処理の一環として可能であると考えることができますので、必ずしも事業信託が不可能という結論にはならないのではないかと考えました。

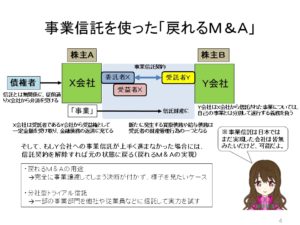

さて、事業信託が可能であるとの前提で、「戻れるM&A」を実現するための親愛信託を考えました。

ここではX会社の事業を信託財産として、受託者となるY会社に信託しています。

そうしますと、事業の運営はY会社が担うことになり、そこから生じる利益を受益権と信託受託者報酬という区分けで両会社が分けるということになります。

そして、元々あったX会社の金融債務については、信託に関係なくX会社が受益権で得た金銭から返済するということになります。

この仕組みの大きなメリットとしては、買い手のY会社は売り手のX会社に売買代金を支払わなくても構わないことがありますが、それ以上に大きいのは、もしこの事業信託が上手くいかなければ信託契約を解除する、または受託者を他社に交替するという形でもって「元に戻せる」ということなのです。

例えば、X会社側からすると、まだ完全に事業を全部譲渡してしまう決断が付かず、Y会社の運営を暫く見ておきたいというニーズがあったり、Y会社側からすると、当初に出された経営情報とは違う問題点が出てきた場合に金銭的負担なく解除できるというメリットがあったりします。

また応用編として、例えばX会社内の従業員に一部事業を運営させてみるという「分社トライアル」のケースや、後継者の「腕試し」に使うなどの方法も考えられると思います。

そして、買い手会社なり従業員なり後継者なりが完全に信頼できるとなった段階で受益権を譲渡すれば、それで通常のM&Aや「分社」が完成するということになります。

ただ、事業信託は事業の特定方法や契約の内容が極めて複雑多岐なものになりますから、しっかりと設計して組み立てて行かなければならないということは忘れないでください。

逆に言えば専門家の腕の見せ所でもあるということですね。

これ以上の内容を知りたい方、あるいはご質問、ご相談、さらに講演や原稿の依頼については、よ・つ・ば親愛信託総合事務所までお問合せください。

お待ちしております。