3分間動画シリーズ シーズン2実践編その21

会社の財産を守る親愛信託~個人と会社の財産が混在している中小企業のために~

動画は下記URLからご覧ください。

https://www.youtube.com/channel/UCXTxHaB_KcuxrCacEeoGfJA

今回は「会社の財産を守る親愛信託~個人と会社の財産が混在している中小企業のために~」として、親愛信託活用チェックシート会社法人編3―5「会社使用財産保全信託」の内容を解説させていただきます。

3分間動画シリーズはシーズン2実践編その21です。

このチェックシートで五番目に位置していますが、これは日本の中小企業ではよく見かけるケースでありながら、ほとんどの場合は何の対策も立てられていない、いわば「盲点」のような部分で、これを親愛信託でもって解決しようとする仕組みということです。

「法人成り」という言葉がありますが、これは個人事業を株式会社とかの法人にして事業を続けることを言い、発展して行く事業で多く見られる現象です。

個人事業ですと、例えば店舗にしている不動産や什器備品、場合によっては事業で使っているソフトウエアや特許権などの知的所有権は個人の所有ですが、個人と事業の区別はありませんから、そのことについて何の問題も生じることはありません。

ところが事業が法人化した場合、個人と法人とは別人格ですから、本当は個人所有の財産については法人との間で何らかの使用に関する契約をしておく必要があるのですが、多くのケースでは何もしないで従前通り「何となく」無償で使っている、すなわち民法の用語でいえば「使用貸借」という状態なのではないでしょうか。

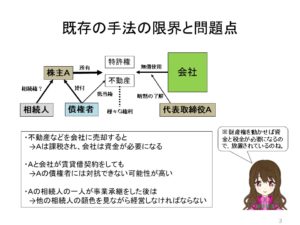

もちろん財産を所有している個人が元気に法人の代表者として経営をしている間は良いのですが、そんな「なあなあ」の状況が永遠に続くものではありません。

例えば個人が死亡した際に、その財産の相続人が法人と無関係だった場合には、法人との間が「使用貸借」状態であったなら、相続人は一方的に使用貸借を終了させる権限があります。

また、もし法人が無償使用している不動産とかに個人が抵当権などを付けていた場合、個人が債務を返済しなければ債権者は問答無用で不動産を競売できますから、法人はもう使えなくなってしまいます。

このように、平常時は何でもないことに、大きなリスクが潜んでいるということなのですね。

かと言って、法人成りした後に個人から法人に不動産などを売却すれば、確かに権利関係はスッキリしますが、個人には多くの場合に譲渡所得税が、法人には不動産取得税などの流通税と資金調達が必要になります。

また個人と法人が賃貸借契約をしたとしても、相続人はともかくとして、債権者には対抗できない可能性が高いですし、また賃借料が毎月発生して、それは個人の所得となり、法人の経費となりますので、必ずしも万全な対策とも言えません。

そして、もし複数の相続人の中の一人が法人の後継者となった場合で「使用貸借」状態を継続するのであれば、後継者はずっと他の相続人の顔色を見ながら経営し続けなければならないという事態にも陥りかねないのです。

おそらく、そういったことから、多くのケースでは「放置」という状態になっているのではないでしょうか。

そこで親愛信託の登場です。

これは個人と法人とが別人格であることを前提に、法人が使用している個人の財産の使用権限を明確にし、かつ個人の死亡後の使用権を確保しようとする仕組みです。

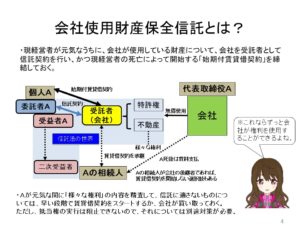

この図では、個人Aが受託者でもある会社との間で、会社が使用している不動産や特許権などの財産の信託契約と、その財産についての「始期付賃貸借契約」を締結しています。

そして個人Aが死亡したら、その受益権は後継者を含む相続人などの二次受益者に移り、その段階から賃貸借契約がスタートするということになるのですね。

賃貸借契約があれば、少なくとも契約期間中は一部の相続人から勝手に解除の申し入れはできませんから、会社は個人財産を使用し続ける法的権限を持てることになります。

また、もし二次受益者が会社の後継者一人のみだった場合には、敢えて賃貸借契約のスタートを自分の死亡まで遅らせるという方法も有り得ます。

個々では不動産や特許権と言った信託が容易な財産を中心に挙げていますが、現実には什器備品などの動産や、著作権などの目に見えにくい権利が含まれているケースも多いと思われますので、まずは法人が無償使用している個人財産の洗い出しからスタートし、信託に適さない財産については早めに売買や賃貸借などで法人側の使用権を確保しておくということが必要であると思います。

また、抵当権に関しては、信託の存在に関係なく、不動産そのものに対して競売を申し立てることができる権利ですから、その実行を止めることはできず、競売されてしまうと信託財産であった不動産は消滅し、もし競売の結果で残余金があった場合には、その金銭が不動産に代わる信託財産となるということです。

昔から偉い先生が書いた信託の本に「倒産隔離」という言葉がよく使われており、その言葉だけが独り歩きして、あたかも信託をすれば債権者は取り立てや差押えができないのではないかとの誤解を持っている人が、金融機関職員も含めて大勢いるようなのですが、この「倒産隔離」という言葉は、信託財産自体は受託者のものでも受益者のものでもなくなり、それぞれの個人財産からは隔離されるという意味であって、受益者個人の債権者は受益権を差押えすることができますし、受託者個人の債権者にとっては元々信託財産は受託者に「名義」があるだけで「財産権」はないのですから差押えできないのは当たり前のことで、信託をしたということだけでは、何ら債権者の権利を阻害することはないのです。

専門家の皆さんは、そのあたりのことを明確に説明できるようになっておいていただければと思います。

これ以上の内容を知りたい方、あるいはご質問、ご相談、さらに講演や原稿の依頼については、よ・つ・ば親愛信託総合事務所までお問合せください。

お待ちしております。