3分間動画シリーズ シーズン2実践編その20

後継者育成と親愛信託~経営を続けながら後継者を育成したい経営者のために~

動画は下記URLからご覧ください。

https://www.youtube.com/channel/UCXTxHaB_KcuxrCacEeoGfJA

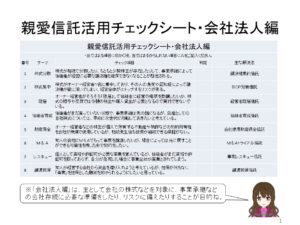

今回は「後継者育成と親愛信託~経営を続けながら後継者を育成したい経営者のために~」として、親愛信託活用チェックシート会社法人編3―4「後継者育成信託」の内容を解説させていただきます。

3分間動画シリーズはシーズン2実践編その20です。

このチェックシートで四番目に位置していますが、これも前回の隠居と同様、経営者が本当にやりたいことを、法律と税金という国が勝手に作った制度に邪魔されることなく実現するための仕組みということです。

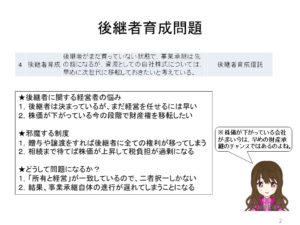

これは、後継者は一応決まっているものの、まだ完全には育っておらず、暫くの間は現経営者が経営を続けるという状況の中で、先に財産権だけを後継者に移転しておきたいというニーズに応えるための仕組みです。

特に今年あたりは多くの中小企業が経営不振に陥っており、いわゆる「株価」が安い状況でもありますし、場合によっては一時的に債務超過になって「株価ゼロ」という会社も少なくはないと思われますので、ある意味では財産権を先に承継する大チャンスでもあるのです。

しかし、いくら株価が安いと言ってもゼロでなければ贈与税や譲渡所得税は課せられますし、だからと言って相続まで待っていれば業績が回復して株価が上昇し、過剰な相続税の負担が生じてしまうリスクがあります。

また、株式を次世代に移転してしまうと、現経営者は株主としての権利を完全に失ってしまうのですから、やはり心理的な抵抗感も大きいと思います。

つまり、株式を次世代に譲渡するか、あるいは何もしないかの二者択一しかないということになり、そうなれば「何もしない」という選択肢を選ぶ経営者が大半になるのも無理はないところだと思います。

どうしてそうなるかと申しますと、要するに株式の中に財産権と経営権が混在している、すなわち「所有と経営」が分離できずに一致しているということが原因なのです。

これは株式という権利が持つ特性であって、そのままの状態、すなわち「普通株式」である限りは、どうしようもありません。

それを打ち破る一つの方法が親愛信託を使って財産権と名義を分離することであり、もう一つの方法が種類株式や属人的株式を使って株式そのものの性質を変えてしまうことなのです。

当然のように、ここでも親愛信託が最強の解決ツールとして登場するということですね。

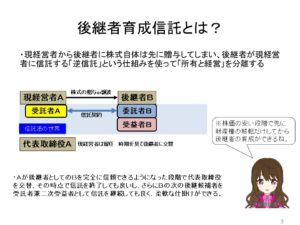

親愛信託を使う手法として一つ目の提案は、株式自体は将来の後継候補者などの次世代に贈与もしくは安い株価の段階で譲渡してしまい、次世代の人が現経営者に対して株式を信託するという、「逆信託」と呼ばれる手法です。

この方法ですと、株式自体は先に次世代に承継されても、「財産権」としての受益権を後継者が保有している状態で親愛信託契約を行い、現経営者が受託者であれば「経営権」はそのまま現状維持ということになりますから、代表取締役の交替もありませんし、外形上は何一つ変わらない状況でありながら、財産的な承継はここで完了できてしまうということになるのですね。

これは「後継者育成信託」と呼ばれる通り、現経営者としては後継者の成長を待ってから信託を解除するなり、受託者を交替するなりすれば、円滑な事業承継を実現することができます。

ただ、この仕組みに問題点があるとすれば、万に一つ後継者が先に死亡したり認知症や重病になった場合に「後戻りできない」という部分です。

そこで、さらに「万に一つ」の事態にさえ備えることができる仕組みを紹介しましょう。

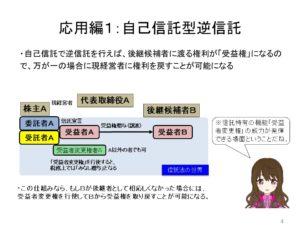

それが「自己信託型逆信託」です。

これは、株式自体の贈与や譲渡は行わず、現経営者が自己信託をして受益権のみを後継候補者に渡すという方法です。

これであれば、後継候補者が持つ権利は「所有権」ではなく「受益権」なのですから、万に一つの事態が発生した場合には「元に戻す」ことが可能になります。

具体的には「受益者変更権者」を設定しておき、受益者に緊急事態が発生した際には受益者を交替させてしまうということです。

この受益者変更権は、民法の世界では絶対に実現不可能な仕組みですので、法律実務家も今の段階では全く理解しておらず、ほとんど知られていないのですが、信託法第89条で正式に認められている権利ですから、何も問題もなく活用可能です。

なお、受益者変更がなされた場合には、税務的には「みなし贈与」として課税されますが、それよりもリスクマネジメントが重要ですから、気にする必要はないと思います。

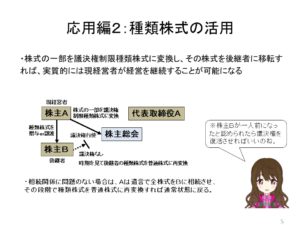

次に、似たような仕組みを実現するために、種類株式を使う方法を紹介します。

これは株式自体は大半を現経営者から後継候補者に贈与か譲渡しながら、後継候補者が保有する株式のみを議決権制限種類株式に変換することで、実質的に現経営者の支配権を残すという仕組みです。

もちろん、これも後継者が育った段階で種類株式を普通株式に再転換するなり、現経営者の手元に残った株式も譲渡するなりという方法でもって、後継者育成信託と同様の効果を作ることが可能になるますが、さすがに種類株式では「元に戻す」ということは不可能です。

しかし、前回も申しましたように、種類株式には登記できるというメリットがありますので、必要によって親愛信託と使い分ける、あるいは併用していただくと良いと思います。

これ以上の内容を知りたい方、あるいはご質問、ご相談、さらに講演や原稿の依頼については、よ・つ・ば親愛信託総合事務所までお問合せください。

お待ちしております。