3分間動画シリーズ シーズン2実践編その17

株式分散と親愛信託~自社株が分散してしまっている中小企業のために~

動画は下記URLからご覧ください。

https://www.youtube.com/channel/UCXTxHaB_KcuxrCacEeoGfJA

今回から会社法人編に入りまして、3分間動画シリーズはシーズン2実践編その17です。

初回は「株式分散と親愛信託~自社株が分散してしまっている中小企業のために~」として、親愛信託活用チェックシート会社法人編3―1「議決権集約信託」の内容を解説させていただきます。

会社法人編では、主として株式会社の場合の株式に関する問題から、会社が使用している不動産等の各種権利の関係、そして事業承継やM&Aに関わる問題から資金調達まで、幅広く親愛信託の活用法を解説して参ります。

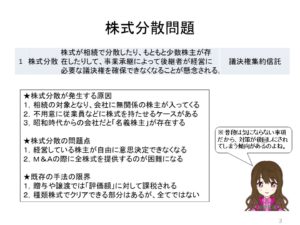

株式分散は、このチェックシートの冒頭で取り上げていますように、中小企業ではよくある問題ですが、普通に会社が運営されている時には特に経営上の妨げになることが少ないためか、あまりリスクに気付いていない経営者が多いようなのです。

しかし、リスクはいつ何時顕在化するか分からないものなのですから、これに対応するリスクマネジメントの策を講じておくのは、ある意味では経営者の大きな務めの一つではないかと考えています。

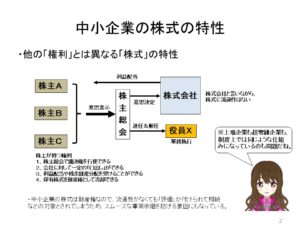

親愛信託の解説に入る前に、まず株式会社の特徴について考えてみましょう。

株式会社の株式というものは、とても特徴的な権利であると思います。

株主の権利には、大きく分けて「自益権(財産権)」と呼ばれる利益配当を受けたり、解散後の残余財産分配を受けたりする権利と、「共益権」と呼ばれる株主総会での議決権の行使や、株主代表訴訟などができる権利などの財産ではない権利の二種類が一つの株式の中に複合されており、一般的には「株数」に応じて権利の大きさが変わりますから、要するに多数株主がその会社の「オーナー」ということになります。

そういったところも含めて、我が国の株式会社制度の大きな問題点として、上場企業などの超大企業であっても、一人株主一人取締役の超零細企業であっても、基本的には同じ会社法という法律に従わなければならないということがあります。

そのことから、実際には流通性のない零細企業の株式であっても、財産的な評価である「株価」が付けられて、売却や相続の際に課税の対象となるということになり、これが円滑な事業承継の妨げになっているという一面があるのです。

中小企業であっても株主の権利は基本的には平等であり、かつ1株であっても議決権が1つしかないというだけで、他の権利に関しては同等であるということから、株式が分散してしまうと数々の問題が発生する可能性が生じるということになります。

多くの中小企業は一人もしくは数人の同族が株主であり経営者でもあるという「ワンマン経営」だと思われますが、いろいろな理由から経営者一族とは関係のない株主が存在してしまっている会社は少なくありません。

他の株主が存在する理由ですが、一番大きな原因は相続だと思います。

例えば現経営者であるオーナー株主が死亡した場合、本来であれば会社を承継する相続人が株式の全部を取得すべきなのですが、いわゆる「株価」の問題等によって会社と関係のない相続人にも株式の一部を相続させざるを得ないケースは少なくないと思われます。

しかし株式は「所有権」ですから、その代は何とかなるとしても、その次の代以降になると、株式はさらに細かく分散し、その上に株主と会社との関係がさらに希薄になってきます。

次の理由としては中途半端に従業員などに株式を持たせてしまうケースです。

もちろん従業員が株主になることによって会社との一体感や使命感が増すなどの良い効果があるのは確かなのですが、こちらもその代は良いとしても、その従業員株主が株式を持ったまま退職してしまったり、死亡して相続人の代になった際には会社との関係がなくなってしまうケースが多いと思われます。

最後に、実は昭和時代の商法では、株式会社を設立するためには7名以上の発起人が必要という、一般的な中小企業には対応困難な規制がありましたので、当時は実際に経営する人が知人などに「1株だけ持っていることにしてくれ」などと頼んで7名の頭数を揃えて登記申請をしており、これを「名義株主」と呼んでいました。

もちろん大多数の会社は設立後に経営者株主が他の株主から株式を買い取って一本化していたのですが、中にはそれを怠って今の時代になっても「名義株主」が残ってしまっているケースもあるようです。

このように経営者ではない株主が存在するケースでも、その会社が普通に事業をしている時には特に問題が発生する訳ではなく、対策を見逃しがちになるのですが、近年では幾つかの困る事が出てきました。

例えばM&Aの場合、一般的には売り側の会社が全株式を買い側の会社に譲渡するのですが、いざ株主名簿を見てみると、もう会社とは関係のなくなっている相続人株主や従業員株主、あるいは名義株主が存在し、さらにその人たちが死亡して相続になっていれば、連絡を取ることが難しいばかりか、もう誰が株主であるのかすら分からなくなってしまっている可能性もあるのです。

そんな場合には当然ですが、株主全員からの株式譲渡が受けられないとなれば、M&Aの話は暗礁に乗り上げてしまうでしょう。

そういったことから、この株式分散問題は、何でもない時には気が付かない「隠れたリスク」の一つであると言えるのです。

この問題は、株主と連絡が取れなくなってからでは手遅れで、早い段階で対策を取っておく必要があるのですが、例えは株式の譲渡や贈与をしようとすれば税金の問題が生じてきますし、また譲渡には抵抗のある株主も居るかも知れません。

実は種類株式という方法でもって一部クリアできる部分があるのですが、それも先に種類株式を作っておかなければ対応できないので、完璧な対策とはなり得ないのです。

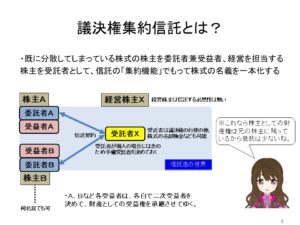

そこで、親愛信託が持つ「集約機能」の出番ということになるのです。

信託であれば財産権の移転なくして名義だけを集約することが可能ですから、例えば経営者以外の株主の株式について経営者を受託者とする信託契約を行えば、それだけで株式の名義は一本化され、かつ財産権としての株式の権利はそのままですから、課税されることもないので、既存株主にとっても何等の不利益がないのです。

そして以後は、株式の受益権は各自の自由に次世代に承継させても構いませんし、時期を見て経営者株主が受益権を買い取って株式自体を徐々に集めて行っても構いませんし、柔軟な対応ができるということになります。

そうすれば、例えばM&Aの話があった場合には、受託者が一人で株式の売却を判断し、その売却代金を受益者たちに受益権の割合で配分して信託を終了させれば全て完了ということになるのです。

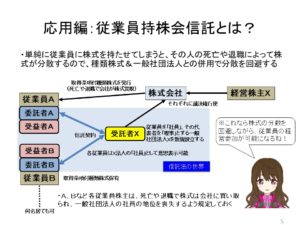

次に、応用編として「従業員持株会信託」を紹介します。

従業員持株会を制度として取り入れている会社もありますが、法律的にはいろいろと難しい部分があり、必ずしも上手く運用されているとは言えない状況なのですが、実はそんな部分にも親愛信託の活用の余地があります。

ここでは、親愛信託の他に種類株式と一般社団法人を併用しているケースをご紹介します。

まず取得条項付種類株式ですが、これは会社が株主に対して、ある条件が整うことによって買い取り請求ができる権利(コール・オプション)が付いている株式のことで、このケースであれば従業員に持たせている株式については、その従業員が退職または死亡した際には会社が買い戻すということになります。

これであれば、退職した従業員やその遺族にも異存がない形で株式の分散を防止できるということです。

そして受託者として一般社団法人を使っていますが、株式を持っている従業員が「社員」、その代表者が「理事」となって運営しますので、議決権の行使は一般社団法人が合議の上で適切に行うことができますし、場合によっては会社や経営陣に対する要望なども一般社団法人として意思決定した上で行えますから、重みが違うということもなります。

このように、親愛信託、種類株式、一般社団法人の組み合わせは、株式会社の事業承継をはじめ、多くの場面で活用できる手法ですから、順次ご紹介して参りたいと思っています。

ただ、ケースごとに全部異なる設計となるものですから、あとは個別にご相談いただくことになろうかと思います。

これ以上の内容を知りたい方、あるいはご質問、ご相談、さらに講演や原稿の依頼については、よ・つ・ば親愛信託総合事務所までお問合せください。

お待ちしております。