3分間動画シリーズ シーズン2実践編その14

永代供養と親愛信託~死亡後の財産を生前の希望通りに正しく使うために~

動画は下記URLからご覧ください。

https://www.youtube.com/channel/UCXTxHaB_KcuxrCacEeoGfJA

3分間動画シリーズはシーズン2実践編その14です。

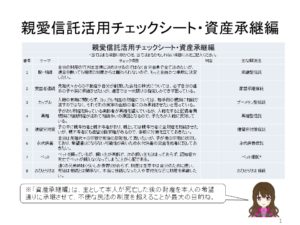

今回は「永代供養と親愛信託~死亡後の財産を生前の希望通りに正しく使うために~」として、親愛信託活用チェックシート財産管理編2―6「永代供養信託」の内容を解説させていただきます。

このチェックシートでは、資産承継編の六番目に位置していますが、人が死亡した後に、相続ではない形でもって、亡くなった人の意思を実現しようとする取り組みの一つで、信託独自の「制限機能」を活用しています。

この機能には、意外と気付いている人が少ないようなのですが、これも民法の世界ではなかなか難しく、親愛信託の出番となるところなのです。

例えば、親と子とで信仰している宗教が異なる場合などは、親が死亡した後には財産が子に相続されてしまうのですから、果たして本人が望むような供養の仕方が実現できるかどうか心配だと思います。

信仰は自由であるとは言え、親の願いを子が無視するというのは如何かと思うのですが、法律的に拘束できる部分ではありませんから、致し方ないのでしょう。

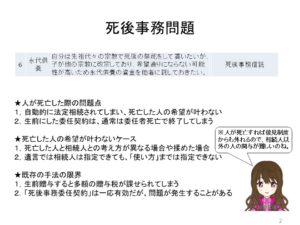

ここでは代表的な事例として「永代供養」を取り上げていますが、葬儀や墓地購入、宗教施設等への寄附寄進なども含めて、大きな意味で「死後事務」として捉えてください。

民法では、人が死亡した瞬間に財産は法定相続人のものになるという制度になっていますし、また所有権は非常に強い権利ですから、例えば遺言書に「私の遺産は、この宗派で永代供養に使ってくれ」と書いたとしても、遺産を受け取ってしまえば最後、あとは相続人の自由ですから、遺言者の希望が叶えられない可能性の方が高いのではないかと思われます。

また、生前に誰かに金銭を預けて「自分の死後の供養を頼む」と言って委任契約などをしていたとしても、民法では委任契約は委任者の死亡で終了しますし、預けてある金銭も相続財産に含まれますから、相続人に「返せ」と言われれば返さなくてはならないということになってしまうのです。

かと言って、生前贈与では税金もかかりますし、さらに贈与をしてしまえば贈与を受けた人の財産になってしまうのですから、最後はその人の意思次第ということになりますし、さらに遺留分と並ぶ「天下の悪法」である「特別受益の持戻し」制度で相続財産に戻されてしまう可能性もあって、やはり不安定です。

当然のことですが、成年後見人の権限も被後見人の死亡で終了しますから、この部分については対策がないままに長い年月が過ぎていました。

実は近年、死後事務委任契約というものが考案されており、これは委任者が死亡した後も契約が終了しないで継続するという特別な約束を入れてある契約で、これ自体は民法第91条にある「公序良俗に反しない任意契約」として、一応は有効であると認められています。

しかし、この契約をしたとしても、預かっている財産に関しては単なる債権債務に過ぎませんから、その財産に対して相続人が権利を持っていることには違いはなく、やはり完璧な対策とは申せません。

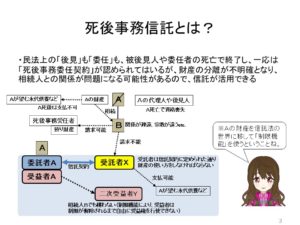

そこで、財産を「相続」から切り離すことができ、かつ「制限機能」を持っている親愛信託の登場となるのです。

親愛信託契約自体の構造は難しいものではなく、単に「死後事務」に必要な財産を信託財産とすることで相続から切り離し、かつ信託財産の使途を限定することで、死亡した委託者に代わって受託者に永代供養なりの費用を支出させるという仕組みです。

受託者については、信頼できる人が居ればその人に頼むのがベストですが、もし誰も居ない場合には一般社団法人を使うか、あるいは次回以降で解説します「おひとりさま信託」の仕組みを使うなどの方法が考えられますが、信託自体の予定存続期間や金額など信託財産の内容等によって決まるということになるでしょう。

永代供養だけに寺院とかを受託者にという考え方もあるのかも知れませんが、そうなると受託者が自分自身に対して信託財産を給付するという形になるので、少し問題があるように思われます。

また、全く違う手法として、生命保険信託を使うという方法も考えられます。

これは生命保険の死亡保険金を、信託会社を通して定期金として例えば寺院などに給付する仕組みで、実効性があると思いますが、生命保険の場合には受取人に制限がありますので、現段階では汎用的とは言えません。

親愛信託でも生命保険信託でも同じなのですが、この場合の二次受益者は、制限付受益権を得ることになりますから、信託契約で定められた死後事務が全部終了するまでは受益権を行使できないということになります。

ここで問題になるのが相続税ですが、制限付受益権は、税務上の取り扱いとしては「負担付遺贈」と見做されることになりますので、その「負担」を明確に金額として示しておけるようにしなければ過剰な税負担が発生するリスクがあります。

その点については、信託契約作成時点において十分に注意しておく必要があるということです。

このような死後事務系の親愛信託についても、まだまだ未知の活用法が有り得ると考えていますので、情報を頂戴できればと思っております。

これ以上の内容を知りたい方、あるいはご質問、ご相談、さらに講演や原稿の依頼については、よ・つ・ば親愛信託総合事務所までお問合せください。

お待ちしております。