3分間動画シリーズ解説編第3回:親愛信託の対象財産

動画は下記URLからご覧ください。

https://www.youtube.com/channel/UCXTxHaB_KcuxrCacEeoGfJA

第3回は「親愛信託の仕組みその3」として「親愛信託の対象財産~信託財産にできるもの、できないもの、困難なもの~」を解説します。

まず大原則として「特定可能なプラス財産」は全て信託可能と考えてください。

前の動画でも申し上げていますが、債務などの「マイナス財産」は信託の対象とはなり得ません。

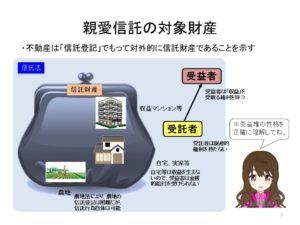

さて、信託財産とされることが最も多いと思われるのが「不動産」です。

不動産は登記をすることによって「信託財産である」ということを対外的に示すことができるようになり、登記の方法も詳しく法律で定められています。

そして、収益マンションなどの金銭的利益が発生する不動産であれば受益者は「利益」を受け取ることができ、自宅などの利益が発生しない不動産であれば何も受け取れないということになります。

ところで、不動産の中でも、「農地」だけは、少し問題があります。

農地法という法律で、農地を農民の方以外に売買や贈与でもって所有権移転することはできないことになっているからです。

しかし、信託行為は所有権移転を伴うものではないので、信託行為の対象にすること自体は可能であり、一部の専門家が言っているように「農地の信託は無効」ではないのですが、形式的に「所有権移転」とされる不動産登記はできません。

その意味から、もし信託をする予定の財産の中に農地があれば、一応信託行為の対象にはしておいて、先々で農地が宅地に変わるなどの登記ができない事情がなくなった段階で登記するという方法をお薦めします。

それから、信託登記とは、あくまでも「その不動産が信託財産になっている」という事実を示しているだけであり、信託行為そのものとは無関係です。

例えば信託登記されている不動産を受託者が「処分行為」として他者に売却した場合、確かにその不動産に関しては信託から外れますが、入ってきた売買代金が「金銭信託」となりますから、いわば「両替」のようなものであり、信託行為自体には何の影響もありません。

不動産登記を中心に見てしまうと、そのあたりを勘違いしやすいようなので、十分ご注意ください。

次に「金銭」ですが、金銭自体には「名義」を付けられませんので、あくまでも受託者が自己の財産とは分別して管理すること、そして信託財産と固有財産とが明確に見分けられるようにしておくことが重要です。

そうしませんと、例えば受託者が死亡した場合には受託者の相続人が、信託財産は受託者名義ですから、それも相続されると勘違いするでしょうし、また受託者の債権者は信託財産を差押えの対象になると思ってしまうでしょう。

その意味から、最適なのは金融機関で「信託口口座」を作ってもらい、そこで管理することなのですが、実際にはなかなか協力してくれる金融機関がないということです。

そこで一部の専門家は「受託者個人名義の口座の一つを信託専用口座にすれば良い」と言っておられるようですが、確かに分別管理の形になるとは言え、前述のように受託者個人の相続人や債権者に対して「これは信託財産である」と主張するのが困難になりますので、あまりお薦めはできません。

つまり、法律的には何とかできたとしても、実務的には非常事態に対応できなくなるリスクがあるということですね。

「債権」も信託の対象となります。

他者に貸している貸付金とか、まだ払ってもらっていない売掛金とか未収入金などの他、特定可能が条件ですが生命保険の解約返戻金や満期保険金とか、支給されることが規定で決まっている退職金とかの「将来債権」なども含まれることになります。

銀行預金も債権の一種ですが、これは「譲渡禁止債権」と言われていて、信託行為自体は可能でも、金融機関に対して信託財産であることを主張できませんから、そのままでは信託の対象とはできません。

また、見掛け上では債権であっても、反対給付と一体となっている場合、例えば「今から働いて得られる賃金」とかは、そのままでは債権信託の対象とはできないでしょう。

債権信託はまだあまり理解されておらず、普及が遅れていますが、実は非常に柔軟に活用できるツールなのです。

「株式」も当然に信託可能です。

中小企業の株式は、実質的には無価値であったり、流通性がなかったりしますが、「特定可能なプラス財産」であることには間違いありませんから、信託行為に入れて、かつ会社法に定められた諸手続きを踏むことによって信託財産となります。

そして信託財産になった後は、株式の「財産権」については受益者に、財産権以外の「議決権」などは受託者にと、二つの権利に分かれることになります。

まだ中小企業の株式が信託の対象になるとは知らない人も多いようなのですが、中小企業の事業承継の際などに大いに活用できますので、是非とも覚えておいてください。

それから、「事業」も信託できるとの考え方もあり、実際に英米法の世界では実行されているようです。

しかし、事業とはプラス財産部分のみで構築されているのではないので、英米のように「疑似法人格」が認められていない我が国の信託法においては、現時点では完全な形での「事業信託」は困難ですが、方法は皆無ではないので、必要であればご相談ください。

次に「動産」ですが、これはまず「特定」という部分にハードルがあります。

例えば「自宅の中にある家財」とか「工場の中にある機械器具」というように、一旦は特定できたとしても、翌日には入れ替わったり増減したりしている可能性があるからです。

ただ、最近の「動産担保」などの流れを見ていると、ある程度の大枠で特定できていれば「集合動産」として一つの権利と見做すという方向に進んでいますので、信託行為についても集合動産的な特定方法で足りると考えるべきだと思います。

そういった意味から「ペット」も動産として信託行為の対象となりますので、それで「ペット信託」が成立するということになるのですね。

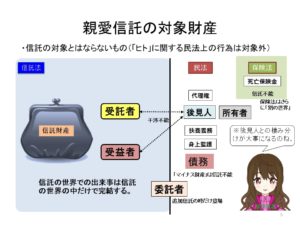

最後に「信託財産とはならないもの」です。

これは「特定可能なプラス財産」以外という意味でもありますが、あくまでも「モノ」であることが信託財産の条件になりますから、「ヒト」に対する権利などは範囲外です。

例えば「扶養義務や身上監護(などをしてもらう権利)」などは、民法の世界の話であり、信託法の世界とは無関係です。

さらに「保険法」という別の世界の財産である「死亡保険金」についても、そのままでは

信託の対象とはなり得ません。

その意味から、成年後見制度や生命保険と親愛信託との棲み分けが重要になるということですね。

これ以上の内容を知りたい方、あるいはご質問、ご相談、さらに講演や原稿の依頼については、よ・つ・ば親愛信託総合事務所までお問合せください。

お待ちしております。