3分間動画シリーズ シーズン2実践編その2

認知症と親愛信託~代行機能で万全な認知症対策を行う~

動画は下記URLからご覧ください。

https://www.youtube.com/channel/UCXTxHaB_KcuxrCacEeoGfJA

3分間動画シリーズはシーズン2実践編その2です。

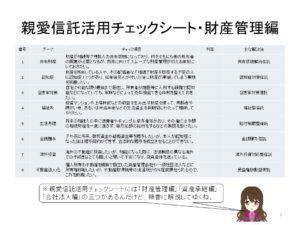

今回は「認知症と親愛信託~代行機能で万全な認知症対策を行う~」として、親愛信託活用チェックシート財産管理編1―2「認知症対策信託」の内容を解説させていただきます。

このチェックシートでは、財産管理編の二番目に位置していますが、現時点において「家族信託」という名称でもって行われている信託の大半はこの分類にあたります。

親愛信託の代行機能を使う手段の一つとして重要なものではありますが、あくまでも無数に存在する親愛信託の活用法の中の、ごく初歩的な例の一つと考えてください。

例えてみれば、携帯電話の無数に存在する機能の中の「通話機能」のように、全体から見れば何百分の1の機能であっても、誰もが一般的に使うことで知られているという感じでしょうか。

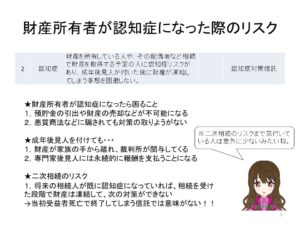

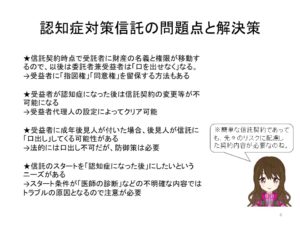

さて、財産の所有者が認知症になってしまうことで発生するリスクですが、最も大きいのが「財産の凍結」でしょう。

ずっと以前なら、高齢者が認知症になったとしても、家族などが代わりに手続きをすれば銀行預金の引き出しでも、不動産の売却でも、特に問題なく可能だったのですが、変に「コンプライアンス」が煩く言われる時代になって、特に成年後見制度が存在している現在では、ほぼ家族などによる代行は認められなくなっています。

そして、以前の5分間動画でも解説していますように、成年後見制度が日増しに硬直化してきて、国民から嫌われる制度になりつつある現状を考えると、やはり親愛信託の出番であるということになると思います。

そして、意外と専門家も見落としているのが、二次相続のリスクです。

これは、例えば既に妻が認知症になっている場合、夫が死亡して相続で得られる財産が、妻に渡った瞬間に凍結状態になり、妻はもう遺言も親愛信託もできないのですから、その次は法定相続に任せるしかなくなってしまうというリスクです。

その意味から、現在一般的に行われている「家族信託」のように、委託者兼当初受益者の死亡でもって信託が終了してしまう「一代限り」の信託では、そのリスクには対応不能ということになります。

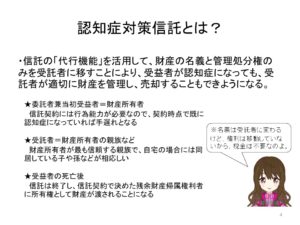

認知症対策信託は、名義人となる受託者による「親愛信託の代行機能」を活用しています。

信託財産となった財産については、民法の世界から信託法の世界に移動しますから、以後の信託財産に関しての管理・処分などの権限は受託者に移ることで、元の所有者であって、信託後は委託者兼当初受益者である人が認知症などになって行為能力を喪失した後も、その意思を受けた受託者が継続して管理・処分権限を持つこととなるので、例えば信託した不動産の売却や、株式の議決権行使が可能になるということですね。

ここで注意しなければならないことは、信託契約をするには両当事者に行為能力が必要であるということです。

実際、親愛信託をするべきか否か迷っている間に財産所有者が認知症になってしまい、残念ながらもう手遅れで何もできなかったという残念なケースは少なくありません。

かと言って、判断能力が微妙という段階で無理に信託契約を締結させた場合には、後になって他者から「信託契約無効」の訴えが起こされないとは限りませんので、とにかく早い段階で契約を締結することをお薦めします。

一般的な「家族信託」では、多くのケースが委託者兼当初受益者の死亡によって、目的達成と考えるのか、信託を終了させてしまう内容の契約が多いようですが、それでは折角の信託の機能の何百分の1しか活かしていない、とても勿体ないやり方だと思います。

おそらく多くの専門家が親愛信託の本質を理解しておられない、または先の動画で解説しました判決に関するデマを信じてしまっているため、信託を長く続けることを嫌っている感じがしますが、それでは依頼者のためにはならないので、是非とも本質を理解していただきたいものです。

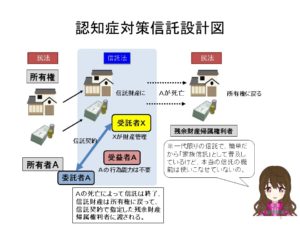

認知症対策信託の全体像は、このような感じです。

オプションを付けるとすれば、受益者代理人を置くくらいでしょうから、契約書も単純なのですが、それでもやはり信託の本質を理解していないと、思わぬ失敗を犯してしまう可能性がありますので、誰でもできる簡単な契約とは言えないと思います。

ここで気を付けなければいけないのが、信託をした後は、まだ受益者が元気であったとしても、信託財産に対しての管理・処分権限が全くなくなってしまうということです。

もちろん、受託者を全面的に信頼して全て任せるというのが親愛信託の基本ですから、通常はそれでも構わないという受益者が多いのですが、専門家としては、そのあたりの説明を十分にしておかないと、後で批判を受けることにもなりかねません。

その意味から「指図権」とか「同意権」といった仕組みを使う方法もありますが、ケースバイケースでしょう。

また通常は信託の変更や合意終了に関しては「受託者と受益者の合意」とする信託契約が多いのですが、そうなると受益者が認知症になった後には、もう合意ができないということになります。

これも通常の単純な信託であれば契約変更や途中終了などは不要なのかも知れませんが、不安がある場合には、もう一つの代行機能である受益者代理人を活用する方法もあります。

信託財産と成年後見人との関係について、民法至上主義の専門家は「受益者に代わって成年後見人が権利を主張できる」と考えているようで、信託の存在を良く思わない後見人が受託者に対してプレッシャーを掛けてくるという話を聞いたことがありますが、信託法の趣旨から言えば後見人の権限が及ぶものではありません。

しかし、それへの対策も信託契約の中で講じておくということも必要かも知れませんね。

それから、「自分が認知症になってから信託をスタートしたい」というニーズが実際に存在し、それを安易に受けて「認知症であるとの医師の診断書でもって信託がスタートする」みたいな契約書を作っている専門家もあるようですが、それは大変危険ですから、お薦めできません。

何故なら、信託に限らず、法律行為に条件を付ける場合、その条件は全て客観的に確定している必要がありますので、医師の診断書のような公的文書でもなく、何枚でも存在し得る文書をもって条件とするのは、後になって異議が出て覆る可能性のある危険な行為だと思われるからです。

これに関しても的確な手段は存在しますので、不確定な条件を付けることは避けていただきたいと思います。

これ以上の内容を知りたい方、あるいはご質問、ご相談、さらに講演や原稿の依頼については、よ・つ・ば親愛信託総合事務所までお問合せください。

お待ちしております。