3分間動画シリーズ シーズン2実践編その1

共有財産と親愛信託~共有財産の名義を集約する~

動画は下記URLからご覧ください。

https://www.youtube.com/channel/UCXTxHaB_KcuxrCacEeoGfJA

3分間動画シリーズはシーズン2の本編に突入します。

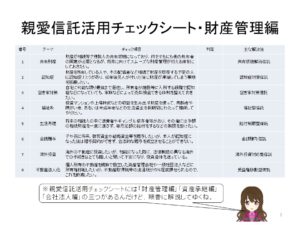

今回は「共有財産と親愛信託~共有財産の名義を集約する~」として、親愛信託活用チェックシート財産管理編1―1「共有状態解消信託」の内容を解説させていただきます。

民法の規定にある共有の制度は実に不便なものです。

そもそも「共有」の概念について、結構勘違いしている人が多いように感じます。

例えば不動産の場合、「モノ」としては一つの土地や建物に見えていたとしても、共有者が数人存在すれば、そこには複数の独立した「権利」が存在することになります。

つまり、仮に300㎡の土地があったとして、それを3人で共有していれば、各自が100㎡分の権利を持っているのではなく、「300㎡の土地を共有する権利」が別々に3個存在しているということになります。

ですから当然のこと、各共有者は自分の持分を売却するが可能ですから、つまり他の共有者が知らない間に他人に権利が渡っているという可能性も有り得るということです。

不動産はまだ比較的共有の概念を分かっている人が多いのですが、会社の株式では勘違いしている人の方がずっと多いように感じます。

例えば亡くなった親が300株の株式を持っていて、3人の相続人が法定相続したとすると、ほとんど人は「1人100株を取得する」と思われるようなのですが、株式は1株1株が1個の権利なのですから、不動産と同じように1株1株が3人の共有物となるのです。

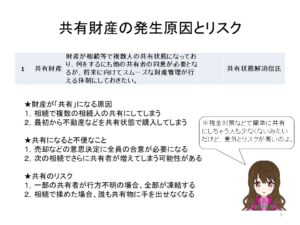

さて、財産が共有になってしまう原因ですが、最も多いのが「相続」でしょう。

我が国は昭和22年の民法改正以来、法定相続制度とされており、人が死亡した瞬間に相続財産は、自動的に法定相続人全員の共有物になるという考え方が採用されました。

それを回避したければ、少なくとも民法の範疇においては、生前に遺言をしておくか、あるいは相続後に相続人全員が遺産分割協議をするしかありません。

すなわち、遺言もなく、法定相続人の話し合いが付かなかった場合には、いつまでも共有状態が終わらないという事態に陥るのですね。

そして、民法改正から70年以上が経過して、何となく「相続財産は配偶者と子どもたちのもの」みたいな変な思い込みが浸透してきて、あたかも法定相続割合通りに分けるのが良い事だと考える人が増えたのか、共有状態になる財産は増加の一途を辿っています。

次に共有の原因を作っているのが、例えば夫婦でマイホームを購入した際などに、税金のことを考えて、敢えて共有にしてしまうケースです。

もちろん税金も大事ですが、不動産が共有になっている場合に将来発生するかも知れないリスクを十分に認識しておいていただかないといけないと思います。

そして、一度共有状態になってしまうと、次の相続でさらに共有者が増えてしまう可能性があるということも忘れてはならないリスクです。

そして共有の大きなリスクとして、共有者の一人でも行方不明や認知症などであれば、財産の処分は不可能となり、そのために不在者財産管理人や成年後見人などを付けるために裁判所の手続きが必要になることがありますし、さらに相続で揉めてしまった場合には誰も意思決定できないという状態に陥る可能性もあるのです。

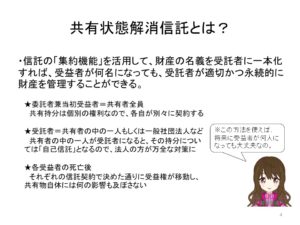

そこで登場するのが、親愛信託の「集約機能」を活用した「共有状態解消信託」です。

既にお分かりのことと思いますが、信託には「権利」と「名義」を分離する機能がありますから、共有者各自が自己の共有持分を一人の受託者に対して信託すれば、信託財産全部の名義は受託者一人に集約され、売却換金なども含めた財産に対しての権限は全て受託者に集約されることになります。

そして、共有者が共有持分の所有権に代わって得た受益権については、仮に以後に受益者が複数になったとしても、名義が受託者一人である限り、単に収益を分け合う関係となるだけで、特に問題が発生しないのです。

ただ、ここで注意しなくてはならないのが、例えばABC3人の共有物を信託する場合、受託者をAとするなら、BとCの持分は良いとして、Aの持分に関しては委託者と受託者が同じAですから、信託契約ではなく自己信託になるということで、意外とこれに気付いていない人が多いように感じます。

そして、もしAの持分に関して自己信託にした場合、その信託については受益者もAになるので、つまり「受託者=受益者」の状態となって、信託法第163条の規定「1年ルール」によって、1年で信託が自動的に終了してしまいます。

もちろんそれを回避する手段は存在しますが、いずれにしても受託者をAではなく、例えばABCで設立した一般社団法人にするなどの方法を最初から取っておいた方が確実であると思います。

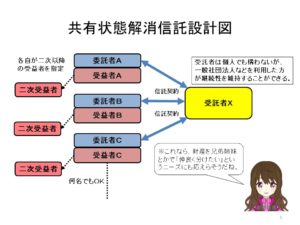

共有状態解消信託の全体像は、このような感じです。

この方法を使えば、例えば「子どもたち全員で仲良く財産を分けて欲しい」というニーズに対して、不便かつ将来にリスクを残してしまう「共有状態」を作り出さない方法で応えることが可能になると思います。

また一般社団法人を受託者にすることで、一般社団法人を使った他のスキームに発展させることも可能になりますので、是非とも一般社団法人についても学習していただきたいと願っております。

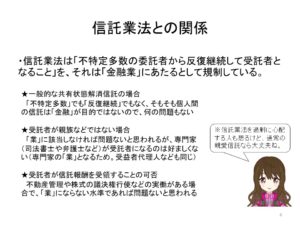

最後に、一部の専門家が気にされている「信託業法との関係」を説明しておきます。

信託法改正直後は、随分とこの議論がなされていたものですが、この問題は比較的明確な回答が出ていると思います。

信託業法とは、要するに金融庁が「金融行為」を規制するための法律ですから、基本的に金融行為ではない親愛信託に規制が及ぶことは考えられません。

ただし、受託者が「業」であることについては規制の対象となると考えられますので、例えば司法書士や弁護士のような専門職や、不特定多数からの受託を予定して信託報酬を得るために設立された会社などが受託者になることには問題があると思います。

そして専門職に関しては、それぞれの業務範囲という規制や職業倫理などもありますから、受託者以外でも受益者代理人など信託行為の「中」に入ってくるような役割を有償で引き受けることには疑問を持つべきと考えます。

では、一般人や身内に設立した一般社団法人などが、受託者として信託報酬を得ても良いかという課題ですが、少なくとも不動産管理や株式の議決権行使など、実際の仕事が生じる

ケースにおいて適正な金額を受領する分には問題が生じるとは思えません。

ただ、税務上の取り扱いに関してはケースバイケースと思われますので、個別にご検討ください。

このように、共有状態解消信託は、民法では解決できない問題を、比較的簡単に解決してしまう機能を持っていますので、是非とも財産管理の選択肢として意識しておいていただきたいと思います。

これ以上の内容を知りたい方、あるいはご質問、ご相談、さらに講演や原稿の依頼については、よ・つ・ば親愛信託総合事務所までお問合せください。

お待ちしております。