3分間動画シリーズ シーズン2実践編その24

資金を調達するための親愛信託~あらゆる方法で資金を調達したい中小企業のために~

動画は下記URLからご覧ください。

https://www.youtube.com/channel/UCXTxHaB_KcuxrCacEeoGfJA

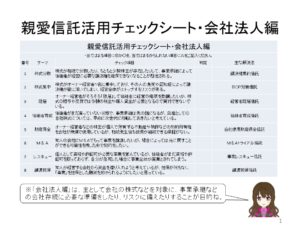

今回は「資金を調達するための親愛信託~あらゆる方法で資金を調達したい中小企業のために~」として、親愛信託活用チェックシート会社法人編3―8「譲渡担保信託」の内容を解説させていただきます。

3分間動画シリーズはシーズン2実践編その24です。

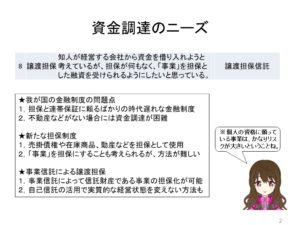

このチェックシートで最後に位置していますが、これまでは不動産に対する抵当権に頼っていた中小企業の資金調達に新たな方法を加える斬新な提案で、親愛信託の「五大機能」の一つである「流動化機能」を生かす仕組みです。

根本的に、我が国の金融制度は諸外国に比べて大きく遅れていると考えざるを得ません。

本来、企業の資金調達の手段は「直接金融」と呼ばれる、株式会社であれば株式を投資家に対して発行することで行われるべきなのですが、我が国の中小企業では株式による資金調達は例外に近いくらい少なく、ほぼ全てが金融機関からの融資による「間接金融」となっています。

もちろん間接金融自体は問題ないのですが、本来は金融機関が融資先企業の事業の健全性や将来性などを評価して貸し付けるべきところを、我が国では当たり前のように不動産に抵当権を付け、そして経営者個人を連帯保証人にするという、株式会社の株主は物的有限責任であるという原則を無視して、質屋と何も変わらないようなレベルの金融が平気で行われているというのが現実なのです。

その意味から、金融機関なども融資先企業の事業を分析するよりも、如何に担保を付けるかにばかり目が行くようになり、最近では不動産以外に在庫商品などを対象とする「動産担保」や売掛金などを対象とする「債権担保」などが開発されてきました。

しかし、その考え方を逆手に取って、「事業」自体を担保化することも不可能ではないのではないかと考えてみました。

しかし、M&Aトライアル信託の時にも説明しましたように、事業自体を「特定できるプラス財産」とすることは実務上は簡単ではなく、これまでは行われてきていないようですが、事業信託の仕組みを使えば実現可能です。

そしてさらなる発展形として、自己信託の仕組みを活用すれば、事業自体の名義や実体を変えないままの担保化も可能なのです。

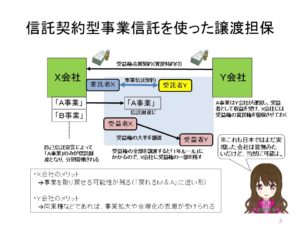

では、信託契約型事業信託を使った譲渡担保の仕組みを解説します。

譲渡担保とは、債務者が金銭を受け取る代わりに、実質的な担保物件となるものを債権者に譲渡した形として名義を債権者に変更し、債務が完済されたら担保物件の名義が債務者に戻ってくるという仕組みです。

つまり、法律的には融資ではなく、物件の売買を買戻特約付で行うような形式になるのですね。

債務者となるX会社は、自己の事業の全部または一部を特定して、これを信託財産とする信託契約を行い、受託者を債権者となるY会社、受益者を最初はX会社とし、そして受益権の大部分をY会社に譲渡することになります。

どうして受益権を一部をX会社に残すかと申しますと、もし全部を譲渡してしまうとY会社が「受託者=受益者」となってしまい、いわゆる「1年ルール」によって信託が1年で終了してしまうためです。

つまり、逆に言えば期間1年以内の契約であれば、受益権の全部を譲渡しても差し支えないということにもなります。

これによって、事業の運営と利益の大半を受けるのはY会社となり、Y会社はその受託者報酬と受益者としての利益でもって、実質的に債権の利息相当分を回収します。

そして約定の期限が到来した時、X会社が融資金の全額を提供すれば、受益権は再びX会社に戻ることになり、そこで信託契約を解除すれば目出度く原状復帰できるということになるのですね。

逆に約定期限にX会社が返済できなければ、X会社に残された受益権をY会社が引き取って、名実ともにY会社の事業になるということで決着するのです。

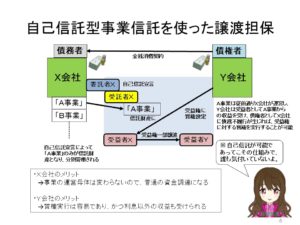

次に自己信託を使った仕組みを紹介します。

先の例では事業の運営は名義を持っている受託者であるY会社に移り、法的には融資ではなく「事業の売買」ということになりますが、自己信託であれば受託者はX会社ですから、事業自体の実体に何の変動もないまま、普通に融資を受けながら、受益権に質権設定することで担保とし、そしてX会社が完済すれば受益権質権は解除されて原状復帰できるということになります。

もう一つの自己信託型のメリットとしては、受託者がX会社で受益者がY会社となりますので、「1年ルール」を気にしなくて良いという部分です。

その他にも受益権を活用した仕組みは様々に考えられます。

また金融的な部分ばかりではなく、親愛信託の五大機能である流動化機能を生かす方法は他にも沢山ありますので、いずれは順次ご紹介して参りたいと思っておりますが、とりあえず今回をもって親愛信託活用チェックシートの解説は終了としたいと思います。

これ以上の内容を知りたい方、あるいはご質問、ご相談、さらに講演や原稿の依頼については、よ・つ・ば親愛信託総合事務所までお問合せください。

お待ちしております。