3分間動画シリーズ シーズン2実践編その19

隠居と親愛信託~後継者に任せて隠居したい経営者のために~

動画は下記URLからご覧ください。

https://www.youtube.com/channel/UCXTxHaB_KcuxrCacEeoGfJA

今回は「隠居と親愛信託~後継者に任せて隠居したい経営者のために~」として、親愛信託活用チェックシート会社法人編3―3「経営者隠居信託」の内容を解説させていただきます。

3分間動画シリーズはシーズン2実践編その19です。

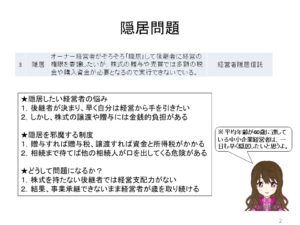

このチェックシートでは三番目に位置していますが、これも経営者が本当にやりたいことを、法律と税金という国が勝手に作った制度が邪魔して、実際にはできなくなっているまま、いつの間にか誰もが「無理」と思い込んでしまっているケースの一つだと思います。

「隠居」というと古臭い言葉に聞こえますし、また時代劇の水戸黄門のように、年寄りが陰で権力を振り回すみたいな悪いイメージもあるようですが、明治民法の時代には法律でも定められていた実際の隠居は、戸主がまだ年老いて能力が落ちていない段階で、優秀な家督相続人(後継者)に地位も財産(家督)も譲って生前相続し、その後は全てを後継者に任せて悠々自適の暮らしをするという、とても前向きな意味でした。

そのことから、中小企業の経営者にとって、既に信頼に足る後継者が居るのであれば、本当は隠居すべきなのです。

ところが、我が国では小さな事業でも株式会社という組織になっていますから、現経営者が後継者に引き継ぐためには株式の移動が必要となり、そこに金銭の問題が絡んできます。

現経営者が頑張った会社ほど「株価」が高くなっており、株式を贈与すれば後継者に贈与税が、売買すれば現経営者に譲渡所得税がかかり、かつ後継者は資金を用意しなければならなくなります。

そのことから、特に親子間などで承継する場合には、税率の安い相続税の方が得だという発想が出てきて、そのために現経営者が相当な高齢になるまで事業承継をしないままという状態が生じているのです。

ところが、相続まで待つとなると、それまでの段階で経営者の認知症問題も出てくるでしょうし、相続後には後継者ではない他の相続人が「自分にも権利がある」と主張してくる可能性が出てきますから、そういった意味で法律と税制が円滑な事業承継を邪魔していると言えるのです。

ちなみに、明治時代には贈与税という制度自体が存在せず、かつ生前相続が認められており、相続税も税率が僅か1.2%でしたので、誰もが普通に隠居していたということなのです。

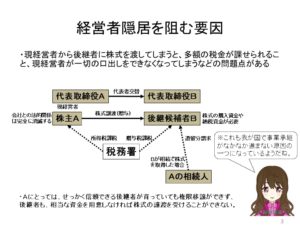

もちろん、現経営者が株式を持ったままで代表取締役の地位のみを先に後継者に譲ることは可能ですが、そうすると後継者は株式を持たない代表取締役ということになってしまい、本当の意味での経営者となることはできず、それこそ水戸黄門の印籠を持っている先代経営者の顔色を伺いながらしか経営判断ができず、周囲も一人前とは認めてくれないという事態が生じるかも知れません。

そして、多くの中小企業では、何も対策をしないまま現経営者が年老いて行き、その結果が「中小企業経営者の平均年齢が60歳」というデータに繋がっているのでしょう。

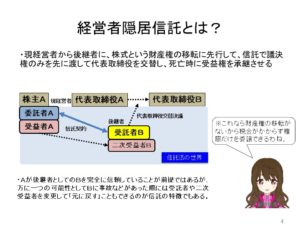

既にお気付きの方も多いかと思いますが、この問題は親愛信託で簡単に解決できます。

現経営者が委託者兼当初受益者、後継者が受託者となれば、株式の財産権はそのままにしながら議決権だけが後継者に移るということになるのですから、まさに明治民法時代の隠居と同じような仕組みを作り上げることが可能になるのです。

また、もし株式自体を後継者に譲渡してしまうと、現経営者には何の権限も残らないことになり、万に一つ後継者が先に死亡したり、事故などで経営ができなくなったとしても、現経営者が復帰することは困難になりますが、親愛信託であれば信託契約を変更や解除すれば元の状態に戻るということになりますから、その意味でも現経営者側に納得感があると思います。

つまり、親愛信託によって「所有と経営の分離」が瞬時に実現し、かつ財産権の移動がないため課税もなく、相続税対策が別途ゆっくり実行すれば良いということになるので、まさに「隠居」による理想的な事業承継が実現するのです。

しかし、現段階ではそもそも親愛信託自体が普及していないこと、さらに「家族信託とは認知症対策として不動産を対象にするもの」との誤解と思い込みが広がっていることから、中小企業の株式を信託することができるということ自体を知らない人が大半で、専門家すら株式信託の方法を分かっていない状態ですから、この経営者隠居信託も斬新な仕組みに見えるのかも知れませんが、ごく単純な親愛信託の一例に過ぎません。

ここでは認知症対策の家族信託と同じく「代行機能」だけしか使っていませんが、当然に「承継機能」などの信託の他の機能も併せて使えますから、受益者連続なども含めた承継対策の入口として活用いただければと思っています。

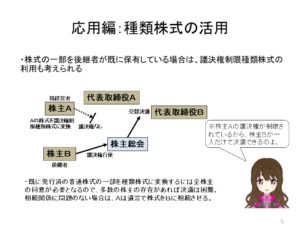

次に、応用編として、種類株式を使う方法を紹介します。

これは一部の株式を後継者に移転した上で、現経営者が保有する多数株式の方を議決権制限種類株式に変換するという方法です。

これによって、株式自体は少数しか保有していない後継者でも、事実上の支配株主として自由に経営判断ができるようになり、かつ課税もされないということで、隠居と似たような仕組みを作り出すことができ、親愛信託による隠居の仕組みが考案される前は、この方法が使われていました。

親愛信託と種類株式を比較してみると、最も大きな違いが、親愛信託は不動産以外では登記して対外的に公示することが困難であるのに対し、種類株式は会社の登記簿に、株式の内容や発行済株式数などを登記できるという部分です。

例えば、取引先などに事業承継をしたことを示すために、現経営者に代わって代表取締役となった後継者が普通株式を保有し、現経営者の保有株式は議決権制限種類株式に変換されているということを登記するという手段が考えられます。

このように、親愛信託と種類株式は似たような使い方ができる場面が多いのですが、それぞれに特徴がありますので、よく理解して使い分けていただくようお願いします。

これ以上の内容を知りたい方、あるいはご質問、ご相談、さらに講演や原稿の依頼については、よ・つ・ば親愛信託総合事務所までお問合せください。

お待ちしております。