3分間動画シリーズ シーズン2実践編その8

不動産法人化と親愛信託~合理的な法人化を親愛信託で実現する~

動画は下記URLからご覧ください。

https://www.youtube.com/channel/UCXTxHaB_KcuxrCacEeoGfJA

3分間動画シリーズはシーズン2実践編その8です。

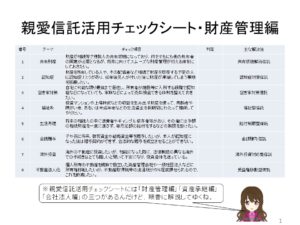

今回は「不動産法人化と親愛信託~合理的な法人化を親愛信託で実現する~」として、親愛信託活用チェックシート財産管理編1―8「受益権移動型信託」の内容を解説させていただきます。

このチェックシートでは、財産管理編の八番目に位置していますが、この仕組みは一つ間違えると脱税のための狡い仕組みと勘違いされかねないものですから、十分に内容を理解した上で、健全な形で活用いただきたいと思います。

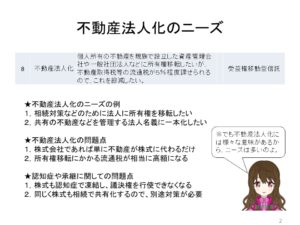

不動産法人化とは、個人が所有している不動産の所有権を会社などの法人に移転して、以後は法人の所有物とすることを言います。

法人化のメリットとして、例えば収益の出る不動産であれば個人で所有して所得税を支払うよりも、会社の所有にした方が税率の安い法人税の適用になったり、家族などに役員報酬を支出できることや、何名かの家族や親族で持ち合っている不動産の名義を会社に一本化できることや、相続の際に不動産の共有化を避けて会社の株式で分けられるなどが挙げられており、富裕層に対して金融機関や会計事務所が提案することが多いようです。

しかし、普通に行われている提案では、個人所有の不動産を単純に個人が設立した株式会社に所有権移転するだけのスキームに過ぎず、それですと個人の所有資産が不動産から株式に交換される効果しかなく、結局は株式が相続の対象になるというだけで終わりますし、不動産を所有権移転するために要する不動産取得税と登録免許税が両方で5%程度かかること、もし不動産が値上がりしていたなら個人が譲渡所得税を負担する必要が生じること、会社が個人から不動産を取得するための資金を金融機関から借りなければならないことなど、金銭的なデメリットが非常に大きくなって、費用対効果に疑問符を打たざるを得ません。

さらに、不動産が株式に変わるだけの効果しかないので、株式に対する相続税対策や認知症対策は別途に必要となるのですし、正直なところ、あまりお薦めできるスキームであるとは思えないのです。

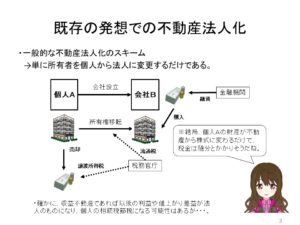

これが、既存の発想による不動産法人化のスキーム図で、本当に単純に個人所有の不動産を株式会社に売却しているというだけのものです。

確かに、収益不動産であれば以後の賃料収益や値上がり差益が個人から会社に付け替えられますので、個人の所得税や相続税の節約になる可能性はなくはないですが、従前の景気の良かった時代のように、不動産は必ず利益が出て必ず値上がりするというものではなくなっているのですから、ますます必然性は薄れているように思えます。

さらに、このケースで仮に不動産の価格が5億円と仮定しますと、個人から会社への所有権移転のための登録免許税が2%の1000万円、会社側が支払う不動産取得税が3%としても1500万円となり、もし個人が相続などで不動産を取得していた場合には譲渡所得税が数百万円からケースによっては数千万円かかり、さらに不動産会社を通しての取引になれば仲介手数料が6%で3000万円、そして会社は5億円に経費を含めた金額の融資を受けなければならないのですから、本当に費用対効果があるのかということになります。

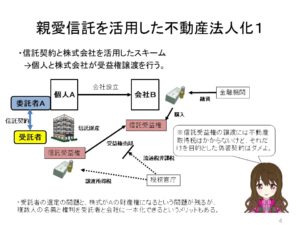

そこで、親愛信託を活用したスキームを考えてみましょう。

やっていることは前のスライドと同じなのですが、個人が所有権を会社に売却するのではなく、不動産を信託して受益権を売却しています。

これですと、不動産自体の所有権の移転はありませんから、不動産取得税は非課税ということになり、登録免許税も所有権移転の場合の5分の1に縮減されますので、これだけで流通税負担は10分の1くらいになります。

ただ、気を付けなければならないのが、単に流通税の節約だけを目的として、実際には他人に対して普通に不動産を売却しているのに「これは信託だ」ということにするのは明らかに偽装であり、信託法上でも税法上でも許されない脱法行為となることです。

実は、以前に私がこの方法を思い付いて著書に書いたところ、これを悪用して「とにかく信託をしたことにすれば不動産取得税を免れられる」と宣伝してしまった税金の専門家が出てきて、大変困った事態になったことがありますので、十分にご注意願いたいと思います。

要するに、このスキームのように「流通」していないから流通税を払わなくても問題ないということなのですね。

もちろん、流通税以外の譲渡所得税は信託しないケースと同じように課されます。

確かに、前のスライドのスキームを使えば、流通税は節約できますが、株式会社を使っている限り株式の相続に関する問題はクリアできませんし、かつ会社は多額の融資を受けなければならないのですから、やはりリスクの大きさを考えれば、敢えて実行しなければならないスキームであるとは言い切れないと思います。

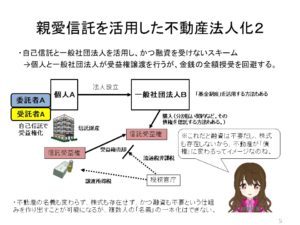

そこで、さらに進んだ考え方として、一般社団法人と自己信託を活用した仕組みを考案してみました。

まず不動産所有者は自己信託宣言をして、自己所有の不動産を信託受益権に変換します。

そして株式会社ではなく一般社団法人を設立し、その法人に受益権を売却するのですが、融資を受けるのでなく「分割払い契約」を行って、元の所有者から見れば「売掛金」という債権にするのです。

また、その売掛金をさらに「債権信託」するという手段も考えられるでしょう。

これでしたら、大きな金銭の移動もなく、当然ですが不動産取得税の課税もなく、かなり少ない費用で、当初に望んでいたのと同様の仕組みを作り出すことが可能になります。

何よりも自己信託なので不動産自体の名義が変わらないというメリットを享受することができるのも大きな特徴です。

もちろん、自己信託の弱点として「認知症対策」や「名義集約」ができないことがありますが、それはケースごとに別途考えていただければ済む問題でしょう。

また、一般社団法人の基金制度を活用するという方法もあり、これが更なる相続対策にもなり得るのですが、そのあたりはいずれ改めて解説したいと思います。

これ以上の内容を知りたい方、あるいはご質問、ご相談、さらに講演や原稿の依頼については、よ・つ・ば親愛信託総合事務所までお問合せください。

お待ちしております。