3分間動画シリーズ シーズン2実践編その7

海外投資と親愛信託~法制度の異なる国で親愛信託を活用する~

動画は下記URLからご覧ください。

https://www.youtube.com/channel/UCXTxHaB_KcuxrCacEeoGfJA

3分間動画シリーズはシーズン2実践編その7です。

今回は「海外投資と親愛信託~法制度の異なる国で親愛信託を活用する~」として、親愛信託活用チェックシート財産管理編1―7「海外投資対応型信託」の内容を解説させていただきます。

このチェックシートでは、財産管理編の七番目に位置していますが、まだこの仕組みは全く知られておらず、今後に多くのニーズが発生してくるものと思われますので、十分に理解をしていただきたいと思います。

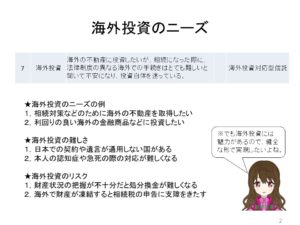

日本人の、特に富裕層による海外投資が年々増加しています。

その目的の主たるものは「節税」あるいは「利回りの高い投資」のようですが、特に海外の不動産に投資した人の「相続」に関してのリスクが、あまり知られていないようなのです。

当然のことですが、諸外国の法制度は日本とは違ったものであり、日本の制度である契約や遺言が通用しないケースも実際に存在していますが、おそらくそこまで考えないで投資をしてしまっている人も多く、また海外不動産を販売している業者も、あまり説明をしていない様子なので、今後トラブルが発生する可能性が大きいのではないかと心配しています。

また余談ですが、国税も過剰な節税になる海外投資を規制しようとしていますので、今後はあまり普及が進まない可能性もあるようです。

しかし、健全な投資を守るための取り組みは、今からでも講じておくべきと思います。

そして、これも気付いていない人が多いようなのですが、もし海外の資産の相続手続きがスムーズに進まなかった場合、日本の相続税の申告期限である10ヶ月を経過してしまうリスクがあるということも忘れてはなりません。

国によって相続の制度は大きく異なります。

逆に言えば、法定相続制度があって、特に何もしなくても法定相続人に共有状態で自動的に財産が渡るという日本の制度の方が極めて特殊なのです。

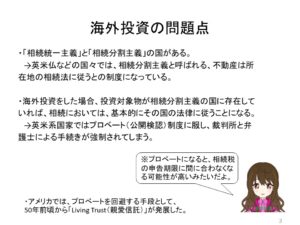

ここでも大陸法と英米法の対立があるのですが、相続制度に限ってみれば、「相続統一主義」と「相続分割主義」の国があるようです。

簡単に言うと、前者は「全ての相続関係を被相続人の本国法で決める」という考え方で、日本以外ではドイツ、イタリア、韓国などが採用しており、後者は「動産は被相続人の本国法により、不動産はそれが所在する国の法律によって決める」という考え方で、アメリカ、イギリスの他に、何故か大陸法国家であるフランスも含まれているようです。

そうなると、例えば日本在住の日本人がアメリカの不動産を所有していた場合、その不動産に限っては日本法ではなくアメリカ法に従わなければならないということになるのです。

そしてアメリカでは「プロベート(公開検認)」という厄介な制度が存在しています。

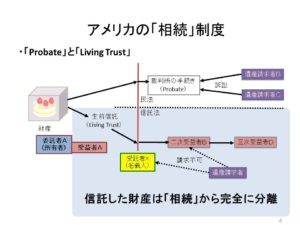

では、アメリカの相続制度を見てみましょう。

当然ですが、アメリカには戸籍制度がありませんから、そもそも法定相続という考え方は存在せず、相続の考え方は会社の清算とよく似ていると思ってください。

すなわち、人の死亡によって、その人の財産は「法人」となって裁判所の管理下に置かれることとなり、裁判所が債務の弁済や相続税の納税なども済ませてくれた上で、その人の配偶者や子などの縁故のある人が「遺産をください」と裁判所に申し立てれば、裁判によって遺産が取得できるという仕組みなのです。

裁判手続きですから、相当な裁判費用がかかる他に、当然に弁護士さんに依頼する必要がありますから、遺産取得者の負担は大きい、すなわち遺産の目減りが著しいということになります。

本当の話かどうかの確認は取れていませんが、マリリンモンローさんのプロベートは、揉めに揉めて数十年かかり、終わった時には遺産の9割以上がプロベート費用で消えていたそうです。

そこで1965年に登場したのが、5分間動画その2「信託の始まりと発展」で紹介しています、不動産コンサルタントのノーマン・デイシー氏で、信託財産はプロべートの制度に服さないと主張し、そして彼の著書から「Loving Trust(親愛信託)」の普及が始まったのですね。

つまり、現代のアメリカなど英米法諸国では、信託財産は相続財産に含まれないとの認識が当たり前になっているということで、ここに対策の糸口が存在しているということになるのです。

ちなみに、マイケルジャクソンさんは早くから信託を使っていたので、急に亡くなられましたが、特に相続で揉めるということはなかったそうですね。

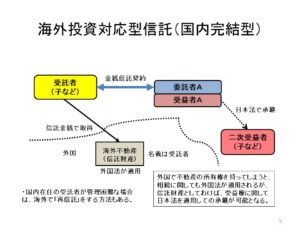

海外投資対応型信託には二種類の仕組みが考えられますが、これが国内完結型の設計図です。

これは、海外不動産を取得しようとする人(Aさん)が、自分の名義で直接に海外不動産を取得するのではなく、まず国内で金銭信託契約を行って、その受託者(子などの親族)が信託金銭の運用方法の一つとして海外不動産を取得するという仕組みです。

これであれば、Aさんの財産は海外不動産自体ではなく「信託受益権」となりますから、Aさんが死亡した場合の手続きに関しては日本法が適用されるということになるのです。

では、もし受託者が死亡したらどうなるかと申しますと、受託者は不動産の所有者ではありませんから、やはり相続手続きにはならず、単に受託者の交代という手続きで終わります。

しかし、もし海外での法律の適用に不安があるという場合には、受託者が海外でもって不動産を信託するという、次に紹介する海外手続き型を組み合わせた「再信託」も視野に入れると良いと思います。

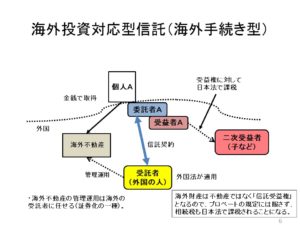

次に、海外手続き型をご紹介します。

これはAさんが普通に海外不動産を購入した後に、海外でもって外国の受託者と信託契約を締結し、財産の所有者ではなく信託の受益者になるという仕組みです。

これですと、Aさんの財産は受益権であって不動産ではありませんから、相続は日本の法律に従って行われるということになりますので、普通に海外の株式などの有価証券やファンドに投資しているのと同じ状態になるということですね。

信託先進国であるアメリカは、日本とは違って信託に対する規制が緩く、費用も安いらしいのですが、普通の会社や弁護士さん個人が受託者になることも可能なようですから、本当に信頼できる受託者を選ぶという観点も必要になるかも知れません。

いずれにしても、海外、特に相続分割主義の国で不動産を所有するのは危険ですから、そのことをしっかり認識された上で、健全かつ安心な投資をしていただきたいと思います。

これ以上の内容を知りたい方、あるいはご質問、ご相談、さらに講演や原稿の依頼については、よ・つ・ば親愛信託総合事務所までお問合せください。

お待ちしております。