3分間動画シリーズ シーズン2実践編その6

金銭贈与と親愛信託~信託財産と受益権を使って贈与を行う~

動画は下記URLからご覧ください。

https://www.youtube.com/channel/UCXTxHaB_KcuxrCacEeoGfJA

3分間動画シリーズはシーズン2実践編その6です。

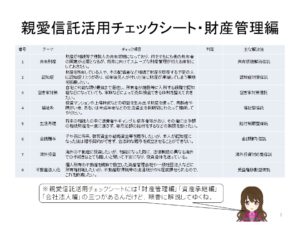

今回は「金銭贈与と親愛信託~信託財産と受益権を使って贈与を行う~」として、親愛信託活用チェックシート財産管理編1―6「金銭贈与信託」の内容を解説させていただきます。

このチェックシートでは、財産管理編の六番目に位置していますが、実はこの仕組みは、多くのニーズがありながら、多くの専門家の間で信じられている誤解があり、ほとんど使われていないというのが現実なので、これを機に正しい理解をしていただきたいと思います。

まず最初に申し上げておきますが、日本人は「贈与」と聞くと即座に「税金の話」と思い込んでしまう傾向があります。

もちろん、一定以上の金額を贈与すれば贈与税がかかる場合もありますし、国税が贈与を「否認」してくるケースもあるのですが、ここで先に申し上げておきたいのは、贈与自体は当事者間の契約であって、それは「契約自由の原則」で守られている国民の権利なのですから、贈与した金額以上に課税されることはありませんし、また仮に国税が税務的には贈与を否認したとしても、贈与契約自体を無効にすることはできないということです。

従って、贈与契約自体と贈与税とは全く別の問題であるということを、先にご理解ください。

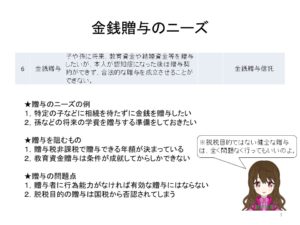

さて、親が子に、祖父母が孫に、金銭を贈与したいというニーズは限りなくあると思います。

これも専門家の悪い癖で、生前贈与と聞くと直ちに「相続税の節税ですか?」と思ってしまうのですが、節税ではなく純粋に子や孫に財産を渡したいという親や祖父母の気持ちの方が大切なのではないでしょうか。

特に教育資金贈与に関しては、可愛い孫のために贈与したいと考える祖父母は少なくないでしょう。

しかし、ここでまた、認知症対策などと同様に、「行為能力」の問題が出てきます。

現行制度から言えば当たり前のことですが、贈与契約を実行するには贈与者に行為能力が必要ですから、認知症になってからの贈与契約は不可能です。

もちろん成年後見人には契約をする権限がありますが、被後見人の財産を「減らす」ことになる贈与を裁判所が認めることはありませんから、結局は贈与者が元気な間にしか贈与はできません。

そうすると、まだ進学が決まっていない孫のための教育資金を贈与しようと思っても、いざ孫の入学が決まった段階で祖父母が認知症になっていれば、残念ながら孫の教育資金は贈与できないということになってしまいます。

かと言って、早い段階で贈与をしてしまえば、教育資金贈与とは認められず、多額の贈与税が課せられることになり、祖父母の希望は叶わないまま終わってしまうということになるのです。

もう一つ、先に申し上げておきますと、親愛信託に限らず、あらゆる行為は「脱税目的」であってはならないということを忘れてはならないと思うのです。

その意味から、金銭贈与信託を成立させるためには、まずその動機が純粋であることが基本中の基本であるということですね。

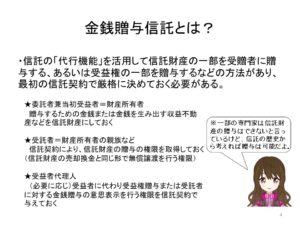

金銭贈与信託も、やはり親愛信託が持つ「制限機能」を使った仕組みの一つです。

すなわち、信託財産を贈与で減少させることを前提に行う信託行為であるということですね。

おそらく、この感覚がピンとこないのか、「信託財産を贈与してはいけない」と言っておられる専門家が少なからずおられます。

その方々の言われる根拠は「受託者が信託財産を減らす行為をすると善管注意義務に違反する」ということのようですが、それは違うと思います。

何故なら、信託行為とは委託者の願いや想いを受託者が叶えることが目的であり、その目的が「贈与」なのであれば、贈与をしなければ逆に受託者が義務違反になるということ、そして信託の原点の一つである中世ヨーロッパの「ユース」や、イスラム社会での「ワクフ」という制度が、教会に財産を寄進するための仕組みであるということから、制度的にも歴史的にも贈与するための信託は当然に認められるからなのです。

おそらく、信託財産を贈与できないと考えておられる方は、「財産は本人のものではなく相続人のものである」として、頑なに被後見人の財産を減らさないようにする成年後見制度と混同しておられるのではないかとも思っていますが、少なくとも税との関係さえ明確にするのなら、信託財産の贈与は全く問題なく実行可能です。

ただし、先に申し上げましたように、その信託行為自体の目的が適切に示されているか、受託者が贈与を判断する基準は何なのかと言った、文言上の整備が重要ですので、そのあたりは十分にご検討願いたいと思っております。

贈与の具体的な方法としては、受託者が受贈者との間で贈与契約を交わし、信託財産の一部を贈与するということになりますが、これは受託者に託されている「処分権限」の一つということになります。

要するに、信託不動産を処分して金銭に換える、あるいは信託金銭で不動産を購入するといった、受託者の代行機能を使った普通の契約行為であるということなのですが、ただ売買とは違って贈与なので「対価」が入ってこないというだけのこととお考え下さい。

また、信託財産から金銭を贈与する方法の他、受益権の一部贈与を行うという方法も考えられ、すぐに金銭が必要とされないケースや、あるいは金銭として渡すと浪費の可能性がある場合などには、その方法も使えると思います。

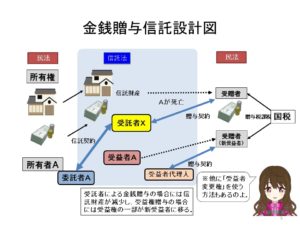

これが基本的な金銭贈与信託の設計図です。

このスキームでは、信託財産を普通の不動産にしていますので、信託財産は減少し続けるということになりますが、信託財産を収益が出る不動産にして、受託者が収益で増加した金銭部分を贈与に充てるという仕組みも考えられるでしょう。

ここでは二次受益者を設定していませんが、実際には受贈者やその保護者などが二次受益者として指定されることになると思われます。

受益者代理人は、例えば受託者に対して贈与の指示や同意をする役割を担わせることや、受益権の贈与の際の判断をさせるなどの使い方があるでしょう。

その他の方法として、信託法第89条で認められている「受益者変更権者」を使うことも可能です。

受益者変更権者とは、現存する受益者から受益権を一方的に奪い取って、他の者に変更してしまうという、民法上の所有権制度では絶対に有り得ないような権限を持つ人のことを言うのですが、あまりにも権限が強大過ぎるのと、やはり専門家にはピンとこないのか、実際に使われているケースは少ないと思います。

しかし、信託法が正式に認めている制度ですから、臆することなく活用していただいて良いでしょう。

ただ、問題点として、信託法89条の条文だけを見ると、「受益者を変更できる」となっているだけで、「受益権の一部分を贈与できる」のかどうかは不明ですので、そこは慎重に考えてください。

また当然ですが、受益者を変更すれば財産権が移動しますので、そこに贈与税が課されますので、そちらにもご注意願います。

これ以上の内容を知りたい方、あるいはご質問、ご相談、さらに講演や原稿の依頼については、よ・つ・ば親愛信託総合事務所までお問合せください。

お待ちしております。