3分間動画シリーズ シーズン2実践編その4

福祉系の親愛信託~信託財産で高齢者や障がい者の生活を守る~

動画は下記URLからご覧ください。

https://www.youtube.com/channel/UCXTxHaB_KcuxrCacEeoGfJA

3分間動画シリーズはシーズン2実践編その4です。

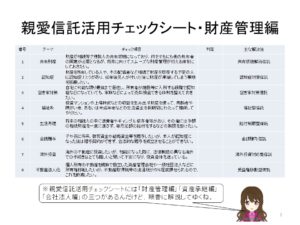

今回は「福祉系の親愛信託~信託財産で高齢者や障がい者の生活を守る~」として、親愛信託活用チェックシート財産管理編1―4「福祉系信託」の内容を解説させていただきます。

このチェックシートでは、財産管理編の四番目に位置していますが、実は今から十数年前の信託法改正前後の時代には、まだ諸外国での信託の活用法に関する情報が少なかったこともあり、当時の専門家たちが「民事信託」と呼んでいた仕組みの主軸はこの「福祉系信託」だったのです。

当時から新しい信託法の研究会や勉強会などに加わっていました私は、無限の可能性を持つと思われる信託制度を制限的にしか使わないという発想に大きな違和感を感じていたのですが、未だに「福祉」こそが民事信託だと思い込んでおられる専門家も多いようで、残念な気持ちです。

しかし、確かに福祉系の分野において、親愛信託は有効活用できますので、大いに使っていただきたいとは思っています。

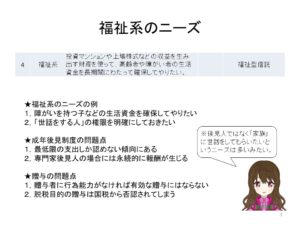

ニーズとして多いのは、障がいを持つ子などに代表されるような、自らで財産管理ができない人のために財産を適切に使いたいというものです。

これも一昔前の時代であれば、特に何も対策などしなくても、家族の誰かが善意と良心でもって世話をすれば済む話であったのが、特に成年後見制度がスタートした後の現代は、二言目に「法的権限」「コンプライアンス」と煩く言われる時代となってしまったので、善意と良心だけでは対処できなくなってしまいました。

具体的には、障がい者である人に財産の名義が渡ると、その後は本人が意思表示できないのですから、成年後見人を付けない限り、財産に関しての決定は一切不可能ということになります。

例えば、自分が入所している施設に対する費用の支払いを、その人の名義になっている預貯金からその人の家族が引き出して支払うのは「違法」ということになってしまうのです。

かと言って、これは別の動画で語っていますが、現行の成年後見制度には数々の問題があり、正直言って「お薦めできない」状態になっていますので、その解決法として福祉型信託の活用が考えられるということなのです。

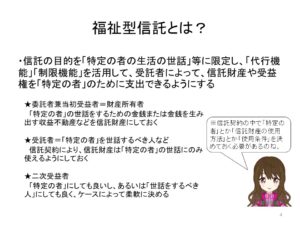

福祉系信託自体の仕組みも、単純な「家族信託」と大きくは変わりませんが、一番大きな相違点として「信託を終わらせてはならない」という部分があります。

すなわち、委託者の願いである「特定の者」のために財産を使ってやりたいというニーズは、委託者が死亡した後も、少なくとも「特定の者」が死亡する日までは信託が継続されないと実現不可能であるからです。

そのことから、委託者である当初受益者が元気な間は、特に信託財産を使わなくても普通に扶養義務を果たせば良いということで、福祉系信託の本当のスタートは、当初受益者が認知症になったり死亡した後ということになります。

そして、委託者の願いを叶えるためには、信託財産の活用方法に関してのルールをしっかり作っておく必要があります。

そこで親愛信託が持つ「代行機能」と「制限機能」の出番になるということですね。

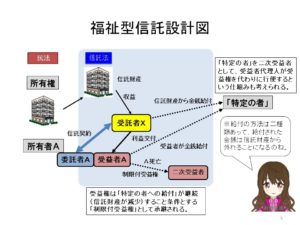

一般的な福祉系信託のスキームですが、問題になるのが「当初受益者が認知症等になった後の特定の者への給付をどうするか」と「当初受益者死亡後の二次受益者を誰にするか」という二点だと思います。

特定の者への給付方法については、受益者が信託財産から生じる利益を受託者から受け取って個人的に給付する方法と、受託者が直接に給付する方法があり、いずれも法的構成を十分に検討して組み立てておかないと、信託法的にも税法的にも問題が生じる可能性がありますから、結構難しいのです。

そして二次受益者ですが、これも障がい者などを直接に受益者にしてしまうと以後の運用が難しくなりますので、受益者代理人を使うか、あるいは別の人を受益者にして受益権に制限を掛けるかなどの特別な手段が必要になり、これも難しい課題になります。

このように、簡単に「福祉系」と言っても、最初の信託契約自体はは誰でもできますが、その内容の組み立て方は意外と難しく、またその後の運営や承継については、相当な知識と経験が必要となりますので、甘く見ない方が宜しいかと思います。

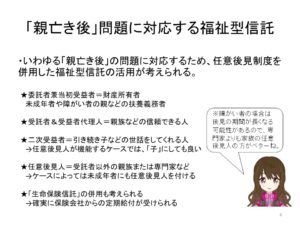

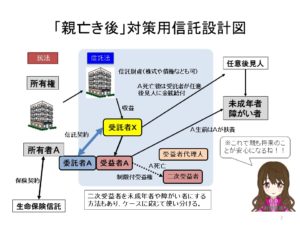

さらなるニーズとして、いわゆる「親亡き後」問題への対応があります。

ご承知のように、あくまでも親愛信託は財産に関する対応手段でしかなく、実際に障がい者などの身上監護や契約代理などはできませんから、ここは成年後見制度との併用しか方法がないということです。

しかし、ご承知のとおり法定後見制度を使うと、多くの場合に専門家が後見人として指名されてきますので、家族として納得感のない結果になることや、被後見人が死亡するまで継続して後見人報酬が発生するので、障がい者の年齢が若い場合には大きな不安となってしまいます。

そのことから、ここは任意後見制度を活用すべき場面であると思います。

このケースですと、障がい者の子が未成年者である間に、親権者が任意後見契約を行っておき、子が成人に達した段階で任意後見をスタートさせています。

すなわち、子が未成年者の間は親権で対応し、成年に達した後は任意後見で対応するという仕組みで、家庭裁判所から専門家などの第三者が法定後見人として指名され、親にとって不本意な結果となることを回避しようとしているということですね。

例えば両親の片方が財産を持っていたとすれば、その人が子の任意後見人に、もう片方が信託受託者になるというのが通常の方法ですが、受託者に関しては法人も含めて様々なバリエーションがあっても良いと思います。

受益者代理人は、当初受益者の認知症対策であると同時に、もし将来に障がい者である子が受益者となる仕組みを作った場合、その子の代わりに受益者としての権限を行使させるために設置しなければならない場合があると思います。

このように、一人の子を保護するために信託の委託者、受託者、受益者代理人、そして任意後見人と、何人もの登場人物が必要となり、「役者が足りない」というケースもあろうかと思いますが、その際には「上級編」として一般社団法人や自己信託の出番ということになるのでしょう。

これ以上の内容を知りたい方、あるいはご質問、ご相談、さらに講演や原稿の依頼については、よ・つ・ば親愛信託総合事務所までお問合せください。

お待ちしております。