3分間動画シリーズ解説編第5回:親愛信託の「五大機能」とは?

動画は下記URLからご覧ください。

https://www.youtube.com/channel/UCXTxHaB_KcuxrCacEeoGfJA

第5回は「親愛信託の仕組みその5」として「親愛信託の「五大機能」とは?~他の制度では実現できない親愛信託独自の機能~」を解説します。

昔から学者さんの本などでは「信託の〇大機能」というような言葉が出てきていますが、学者さんによって言っておられることが微妙に違っていることからも、これらは全て法解釈の一つであり、法律で明記されていることではないということを、あらかじめご承知ください。

その意味から、ここでは親愛信託を考える場合の独自の基準をもとに「五大機能」を示しますので、異説も存在しているということですね。

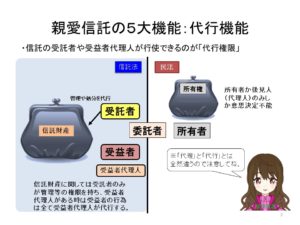

まずは代表的な機能である「代行機能」です。

信託をすると所有権は、受益者が持つ「受益権」という財産権部分と、受託者が持つ「名義」という部分に分かれます。

そのことから、以後の信託財産に関する管理・運用・処分等々の判断については、名義を持つ受託者が担うことになりますから、「元の所有者」であった受益者サイドから見れば「代行」してもらっているということになるのです。

ですから、受益者が認知症等で行為能力を喪失した後も、信託行為で定めておいた受益者(=委託者)の意思に沿った財産管理などが可能になるということですね。

また、受益者代理人を設定しておけば、受益者に代わって意思表示することができますから、これも「代行」の一つと言えるでしょう。

ただ、注意しなければいけないのが、これはあくまでも「代行」であって、民法上の「代理」とは全く異なるということです。

民法の世界では、代理人が設けられていたとしても本人も意思表示が可能ですが、信託の代行機能は本人(受益者)は信託行為でもって間接的に意思を実現できるだけであり、個々の行為に関しての関与はできません。

まさに株式会社における「株主(受益者)」と「役員(受託者)」の関係に似ています。

また受託者や受益者代理人は、受益者の「代理人」として自由に意思表示ができるものではなく、あくまでも信託行為で定められた範囲の権限を「代行」として行使できるに過ぎません。

その意味から「受益者代理人」という用語は適切ではないと言えるでしょう。

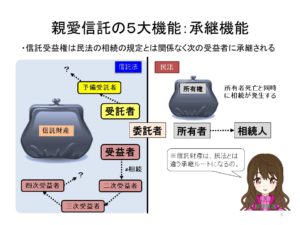

次に、信託の中で最も民法とは異なる規定が多く、活用の幅が広いのが「承継機能」です。これは、財産権である受益権の承継に関しては、民法上の相続の規定に依るのではなく、あくまでも信託法で定められた信託行為でもってしか決めることができないということから発生する機能ということになります。

この部分をどうしても理解できないという法律専門家が多いようなのですが、信託法が改正される時に「相続とは異なる財産承継のルートを作る」との立法者の発言があったと言われているように、最初からこれが信託法改正の一つの目的だったのです。

その意味から、受益権の承継の方法については、必ず信託行為の中で定めておかなければならず、もし何も定めていない状態で受益者が死亡したとすると、相続の制度に乗らないのですから、受益者が不在の信託となってしまいます。

相続の考え方では、人が死亡すると同時に法定相続になるということですから、所有者が不在になるという事態は考えられないのですが、信託法の世界では受益者不存在(受託者不存在も)の信託は想定されており、そのあたりも根本的に民法とは異なる部分であるということを忘れないでください。

もちろん、承継機能があるが故に、信託法第89条の「受益者指定権者」「受益者変更権者」、そして第89条の「受益者連続型信託」の活躍場面があるということになります。

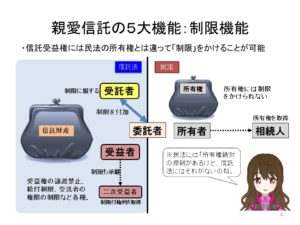

そして次に来るのが、これも民法の所有権の世界では存在し得ない「制限機能」です。

所有権は絶対的な力を持っており、一度所有者になった限り、余程のことがない限り所有権が制限されることはなく、例えば「売るな」とか「使うな」といった制限は所有者が承諾しない限り不可能ということになっています。

ところが信託受益権は、そもそもが信託行為でもって作り出される権利ですから、信託行為によって如何様にも制限を付けることが可能です。

何故なら、元の所有者である委託者自身が当事者となって権利に制限を掛けているのですから、その制限を受益者が受け継ぐのは当然だからです。

この機能を活用すれば、例えば「受益権は〇〇家の関係者以外に売ってはいけない」とすれば先祖代々の財産を守れますし、「受益権の行使は毎月〇〇円まで」とすれば浪費者対策になります。

そう考えれば、受益者連続型信託も、二次受益者は「自らの意思に関係なく当初受益者が決めた承継ルートを遵守して三次受益者に受益権を承継しなければならない」という部分が、信託の「制限機能」の一種であると考えられるでしょう。

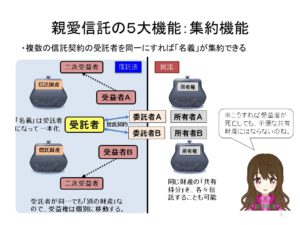

次に「集約機能」です。

信託の特徴として、受託者が「名義」のみを持って、財産権は個々の受益者が持つということがありますので、例えば共有物になってしまった不動産の名義のみを一人に集めるということも可能になります。

これは、所有権の世界では共有物を売買か贈与で権利移転しない限り名義が集約できず、それをすれば権利全体が移動するので税金がかかり、かつ元に戻す手段もないことなどとの対比で、信託の優位性を大きく表している部分であると思います。

また株式の場合には、多数の株主が個々に議決権を行使するよりも、受託者が複数の受益者の総意を集めて議決権を行使する方が合理的ですし、同時に代行機能と承継機能を併せて使えば、事業承継対策などにも活用することが可能となります。

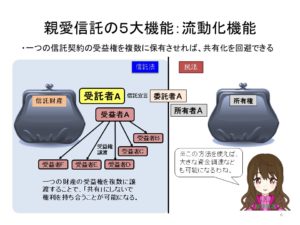

最後に「流動化機能」です。

これは「集約機能」の反対バージョンで、一つの財産を自己信託でもって受益権化して、その受益権を複数の人に分け与えることによって、例えば大きな財産を多数の人数で購入するとか、一つの財産を共有にしないで複数の人で権利を分け合うといったことが可能になります。

これを活用しているのが不動産証券化とか投資ファンドの仕組みなのですが、当然のこと、親愛信託において個人間や中小企業で活用することも視野に入れるべきだと思います。

以上が「親愛信託の五大機能」なのですが、従前の学者さんの本などで、ほぼ必ず出てくるのが「倒産隔離機能」です。

これは名義のみが受託者に移ることから、元の所有者である委託者の財産から「隔離」され。同時に名義人である受託者の財産でもないということから、信託財産が強制執行の対象にならないということを言っているのですが、実際には財産権として「受益権」が存在しているのですから、債権者は受益権を差押えすれば良いというだけで、あまり意味があるとは思えず、逆に「倒産隔離」という何となく後ろめたいイメージの言葉から、「財産隠し」の如き変な誤解を生み出しかねないため、ここでは機能から除外しています。

その他にも様々な学説があるようですが、親愛信託という分野においては、以上を「五大機能」として解説することにします。

これ以上の内容を知りたい方、あるいはご質問、ご相談、さらに講演や原稿の依頼については、よ・つ・ば親愛信託総合事務所までお問合せください。

お待ちしております。